Больше никто не задается вопросом, что такое «мобильный банк», и зачем он нужен. Пандемийный год прочно укрепил позиции виртуальных помощников и направил развитие банковских приложений в совершенно новое русло. Теперь мобильное приложение банка не только способ посмотреть баланс на счете или перевести деньги родственнику. Мобильные банки стали настоящими супераппами, включающими в себя семейные счета, инвестиционные площадки и торговые платформы.

Для чего сегодня используют мобильные приложения банков:

Еще несколько лет назад функционал мобильного банка (а еще ранее интернет-банка) сводился к проверке баланса счета и получению уведомлений о его состоянии. Сейчас любое мобильное приложение включает в себя функциональные мастхэвы, без которых сложно представить совершение базовых банковских операций.

Сегодня 15-20 крупнейших банков России определяют направление диджитал-развития всей банковской сферы. Тинькофф-банк, не являясь лидером по размеру активов, уверенно задает тренд по «мобилизации» всей банковской сферы. Основным направлением развития крупных банков является сворачивание деятельности оффлайн (тот же Сбер активно закрывает офисы в городах, оставляя лишь отделения с терминалами самообслуживания, но при этом расширяя возможности своего приложения).

..png)

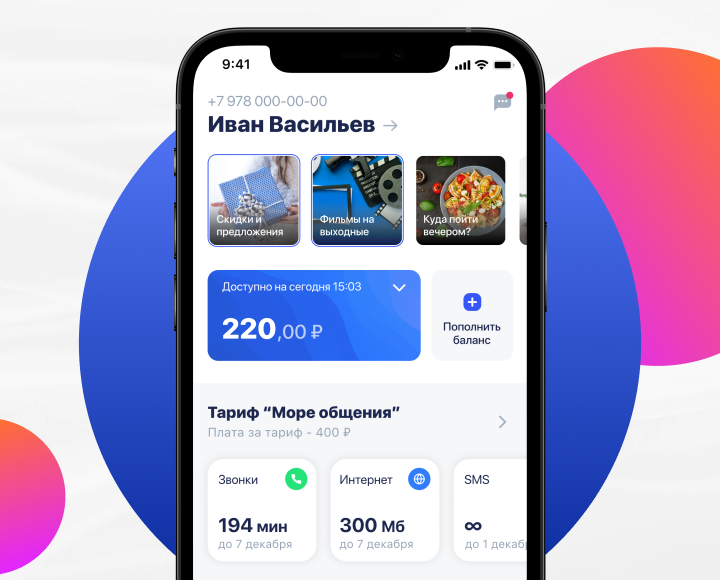

Современным клиентам банка уже недостаточно базового набора услуг. Поэтому банки активно создают собственные экосистемы, направленные на всестороннее удовлетворение запросов пользователей. Так появляются банковские мобильные операторы, сотрудничество с крупными торговыми сетями и создание совместной программы лояльности, оплата по QR-коду и биометрии в магазинах-партнерах.

- Оплата жилищно-коммунальных услуг без комиссии или с минимальной комиссией банка-эквайера. (многие пользователи отдают предпочтение своему банку именно за эту возможность)

- Оплата повседневных платежей (детские сады, кружки и секции, мобильный телефон и интернет)

- Совершение покупок в интернете. Многие банки дополнительно предлагают услугу по изданию виртуальной карты, которая действительна только для интернет-покупок и максимально защищена от мошеннических действий

- Приобретение валюты и ценных металлов. Долгосрочные инвестиции помогут сохранить и приумножить сбережения в долгосрочной перспективе, а возможность сделать это виртуально сокращает время принятия решения, позволив, тем самым, избежать колебания курсов.

- Участие в программе лояльности банка (начисление бонусов за покупки). Так же банки предлагают своим клиентам собственные продукты по более низкой цене, особенно в момент запуска.

- Операции по вкладам, информация о состоянии лицевого счета, отображение истории операций

- Кредиты, Ипотека и зарплатные проекты. Как правило, банки предлагают более выгодные условия потребителям других услуг (например, льготная ипотека участнику зарплатного проекта)

- Получение персонализированной информации о популярных банковских продуктах, бесплатное информирование об акциях через push-уведомления, онлайн-консультации и обратная связь.

Основные ожидания клиента от банковского приложения сегодня – это технологичность, быстрый отклик современным тенденциям и «гиперперсонализация»: возможность отказаться от навязчивого сервиса и огромного количества навязанных услуг в пользу более личного набора функций и предложений.

Как мобильные приложения повышают клиентскую лояльность

Все крупные банки разрабатывают свои мобильные продукты: приложения для физических и юридических лиц, отдельные личные кабинеты для бизнеса и инвестиций. Такая работа с клиентами с помощью собственных мобильных разработок стратегически важна для бизнеса. Плюс, за последние годы доля продаж банковских услуг с помощью мобильных приложений значительно выросла.

..png)

В период изоляции активность банковских цифровых каналов показала значительный рост. В основном благодаря органическому траффику общее количество установок мобильных приложений банков из топа 30 увеличилось на 14%, по сравнению с доковидным периодом. Самые высокие темпы роста показывают новички отрасли, а наибольшее количество установок приложения, по традиции, у Сбербанка.

В целом, финансовый сегмент мобильных приложений стал третьим по популярности, после агрегаторов для онлайн-шоппинга и игр. Росту популярности банковских супераппов способствовало введение режима самоизоляции, 43% всех установок были приложения традиционных банков. По-прежнему на высоком уровне остается удержание клиентов, причем лидерами в этом случае стали платформа iOS и сегменты финансовых приложений и микрокредитования. У пользователей Android этот показатель почти в три раза ниже.

Несмотря на прогрессивное время, только 46% Российских банков имеют мобильную версию своего офиса, 100 банков не имеют собственных мобильных приложений, еще несколько десятков- создали приложение только для одной платформы (В России разработка мобильных приложений для Android гораздо перспективнее, нежели для платформы iOS, так как она является наиболее популярной в РФ,). Сдерживающим фактором по-прежнему является высокая стоимость запуска подобных проектов. по экспертным оценкам, разработка и сопровождение приложения для двух мобильных платформ, iOS и Android, может стоить среднему банку 30–40 млн руб.

Несмотря на это, крупнейшие игроки на рынке банковских услуг, как мы видим из представленной выше таблицы, последние несколько лет активно создают развивают свои мобильные приложения. Обусловлено это следованием стратегии диверсификации и возможностью в будущем переориентировать их на продажу непрофильных продуктов и интеграцию со сторонними сервисами.

Какие задачи решают мобильные приложения

С наступлением пандемии банки стали отходить от навязанных клиенту обязательств по личному присутствию для совершения простейших операций. Подписи в бумажных документах заменили touch – и FaceID. Какие задачи банки решают сегодня с помощью собственных мобильных приложений:

1. Перевод клиентов в удаленный канал обслуживания: базовые операции, не требующие вмешательства специалистов, совершаются онлайн в 2 клика, без временных и трудовых затрат сотрудников.

2. Кросс-продажи или продажи дополнительных продуктов. Такие манипуляции еще сильнее привязывают клиента к банку: это могут быть как явные и крупные продукты (страхование ОСАГО, НПФ или мобильная связь), так и различные допы в виде страхований вклада или даже подключений смс-уведомлений по карте.

3. Неявные, но крупные проекты, цель которых увести клиента у конкурента и сделать приверженцем бренда, как правило это зарплатные проекты или предложение более выгодных ипотечных ставок при открытии счета в данном банке

4. Семейный банкинг как одно из развивающихся направлений: создание личного кабинета с доступом для нескольких членов семьи внутри одного приложения с целью облегчения контроля за транзакциями. Ближайшей перспективой для банков является создание отдельного банковского мобильного приложения для детей, где в игровой форме детей учат распоряжаться личными финансами. Удивительно, но на сегодняшний день детские карты есть у многих банков (Тинькофф Джуниор, СберКидс), а детские мобильные приложения выпустили всего 4: помимо вышеперечисленных они есть в Почта Банке («Почта Банк Младший») и у SBI Bank (SBI Свой круг START). Ранее детское приложение было и у Райффайзенбанка, но из-за низкого интереса клиентов его перестали поддерживать, а потом и вовсе закрыли.

Зачем это нужно банкам? Помимо сохранения клиентской лояльности и поддержания имиджа компании (как-никак семейные ценности никогда не выходят из моды) детский банкинг «привязывает» родителей к определённому банку (ведь иметь карту одного и приложение другого невозможно), но и растит будущих клиентов- приверженцев-бренда, ведь привыкнув к функционалу и интерфейсу определенного приложения клиент вряд ли захочет кардинально сменить платформу.

Благодаря таким направленным на перспективу шагам, вопрос окупаемости мобильного приложения остро не стоит у крупных банков.

Будущее за открытым банкингом?

По прогнозам экспертов Markswebb, сфера мобильных приложений банков будет и дальше развиваться в сторону построения полноценных экосистем с обширным набором продуктов. Цель – создать из простого банковского приложения суперапп с возможностью приобретения сопряженных продуктов. Так, по мнению экспертов банки станут массово добавлять в приложения следующие функции:

- Возможность изменить личные данные клиента без посещения офиса банка. Такая функция уже реализована у некоторых банков при интеграции с проектом «Госуслуги». Это удобно тем, что уведомления, к примеру, о налогах и штрафах, приходят сразу в банковское приложение, с возможностью последующей оплаты без ввода и сохранения данных карты на сторонних сайтах

- Оформление юридических документов (ипотечные договоры, крупные кредиты и т.д.)

- Управление продуктами ПФР (перевод накопительной части пенсии в банк, заказ выписок о состоянии пенсионного счета)

- Оформление налоговых отношений- подача налоговых деклараций, в том числе и для юридических лиц

- Покупка страховых полисов (некоторые банки уже начали создавать собственные страховые продукты для своих клиентов).

- Идентификация на сторонних сервисах с помощью подтверждения личности через МП банка.

Чем примечательна перспектива развития мобильных приложений в России в ближайшие 2-3 года? Тенденция fast life диктует тренд на развитие супераппов – приложений, совмещающих в себе множество функций. Немалую роль в этом играет маркетинг и тенденция персонализации: алгоритмы анализируют активность пользователя внутри приложения, а сформированная экосистема настраивает предложения под потребности конкретного клиента. Это позволяет банку продавать больше сопряженных финансовых продуктов, а развитие технологий ускоряет работу самого приложения.

Яркий пример супераппа на сегодняшний день (это важно подчеркнуть, так как тенденции мобильной разработке в банковской сфере меняются каждый день, если не каждый час) Тинькофф банк. Они одни из первых начали применять сквозную авторизацию для быстрой оплаты практически любой услуги прямо в своем «мобильном офисе».

Банковские экосистемы повышают привлекательность как самого банка, так и его ПО, для клиента, ведь помимо непосредственно банковских продуктов он начинает использовать дополнительные услуги, которые сосредоточены внутри одного приложения.

Специалисты считаю, что Россия вскоре может пойти по пути открытого банкинга, и в этом случае будущее определенно за самым технологичным мобильным банковским приложением.

Открытый банкинг (англ. Open banking) — это концепция, которая подразумевает использование открытых API в финансовой сфере.

Идеальная картинка для пользователя выглядит так: клиент сам выбирает мобильное приложение с оптимальным набором услуг и подключает к нему все имеющиеся счета в разных банках (подобная услуга уже реализована в мобильных приложениях для юрлиц). Таким образом появится возможность конкурировать на рынке мобильных решений, и клиенты выберут самое удобное и технологичное, а значит и выберут сам банк.